Moderní formy podnikání stavějí na základě, který tvoří peníze jako hlavní prostředek směny a vyjádření úspěchu neboli zisku. Tento rozsáhlý článek odhaluje, jak dnešní peníze vznikaly a co vlastně určuje jejich hodnotu.

Všichni tak nějak podvědomě tušíme, že banky jsou bohaté, že práce bankéře je vážená a úctyhodná, že bankovnictví vůbec je velice výnosný byznys. Málokdo se však pozastaví nad tím, jak fungují vklady a půjčky v bankách, jak banky vytvářejí zisk a jaký je vztah mezi komerčními bankami a bankou centrální.

Bankovní realita není fádní a šedivou krajinou čísel obývanou bezvýraznými muži a ženami v dokonale padnoucích oblecích a kostýmcích. Je to fascinující a živoucí svět, který jako zrcadlo odráží všechno lidské, ať už důmysl a vynalézavost na jedné straně, nebo hrabivost a morální pokleslost na straně druhé.

Hlubší pochopení celého mechanismu mimo jiné skýtá odpověď na otázky, proč si naše vlády tak rády půjčují, proč jsou banky tak bohaté a proč není jejich podnikání tak docela chvalitebné. Tyto základní pravdy také napovídají, kolik daní vlastně doopravdy platíme a komu.

V následujícím textu na vás z nepřehledné džungle ekonomických teorií občas výhružně vyhlédnou pojmy jako systém částečných rezerv, inflace, deflace, úvěrová expanze apod. Pamatujte, že člověk se nejvíc bojí neznámého. Mým cílem bylo ukázat vám tyto jevy bez roušky tajemna v prostém denním světle. Možná pak zjistíte, že stejně jako v pohádce o čaroději ze země Oz se za obrovsky složitým a běžným smrtelníkům nepochopitelným aparátem skrývá jen obyčejný člověk se vším, co k člověčenství patří.

Potřeba směny nás provází zřejmě již od chvíle, co je člověk člověkem. Se vznikem a rozvojem obchodu se však tradiční přímá směna zboží stávala čím dál nepraktičtější, a tak lidé vynalezli směnu nepřímou – selátko za něco trvanlivého a přenosného a to pak za cílový předmět, například pluh. Tak vznikly první peníze a skutečný rozvoj ekonomiky a lidské civilizace mohl začít.

Posuňme se nyní v čase do doby, kdy přišla na svět instituce, které dnes říkáme banka. Z nejnovějších archeologických poznatků vyplývá, že prvními bankami byly zřejmě chrámy, jimž lidé svěřovali v úschovu své zásoby a přinášeli obětiny. Kněží pak zemědělcům a obchodníkům poskytovali půjčky v podobě domácích zvířat či obílí.

Tento dějinný moment byl také začátkem dlouhého, složitého a tajemného svazku mezi penězi a bankami. S tím, jak se ze spletitých vztahů tržního mechanismu začaly pomalu vynořovat zlato a stříbro coby nejvhodnější a nejpoužívanější měny, začaly se banky postupně stávat stále oblíbenějším úložištěm těchto komodit. Dokázaly je totiž lépe zabezpečit před lapky a zloději než polštář či uvolněné prkno pod postelí.

Součástí přirozenosti lidské je nejen důmysl a vynalézavost, ale rovněž hrabivost a nepoctivost. Bankéři si časem uvědomili, že lidé si k nim své peníze ukládají mnohem častěji, než vybírají, a že všechny ty spousty zlata jim v trezorech leží ladem. Chopili se tedy příležitosti a zapojili líný kov do práce – začali jej tajně a bez vědomí majitelů půjčovat na úrok, přičemž si pro účely výběrů nechávali v rezervě jen část těchto vkladů.

Není asi obtížné si představit, jaké obrovské bohatství jim tento "podnikatelský záměr" přinesl. Ovšemže tento podvod mohl úspěšně fungovat pouze do té doby, dokud na něj klienti nepřišli a podezřelou banku neoblehli. Tato nepoctivá praktika však byla natolik výnosná, že se ji navzdory pádům bank a občasným snahám o bankovní regulaci nikdy nepodařilo zcela vymýtit. S tichým i neskrývaným souhlasem vlád a panovníků přežila a vyvíjela se ruku v ruce s lidskou civilizací. Dnes je již vrostlá tak hluboko v samotných základech ekonomiky, že málokdo dohlédne k jejím počátkům. Škody, které přitom způsobuje, jsou na pováženou. Dnes se jí říká odborně frakční rezervní bankovnictví nebo též systém částečných rezerv.

Zastánci této praktiky jsou dodnes nejen bankéři, kteří ji kdysi v zájmu svého obohacení přivedli na svět, ale také početná skupina politiků a špičkoví ekonomové, jež nelze prvoplánově podezírat ze zištnosti. Abychom tedy mohli v našem historickém popisu pokračovat, musíme si nejprve udělat malou odbočku a nade vší pochybnost dokázat, že jde o činnost, která je v rozporu se základními principy přirozeného práva a jako taková poškozuje lidskou společnost.

Nedorozumění, které dnes vládne diskuzím o oprávněnosti systému částečných rezerv, pramení z určitého zmatení pojmů. Zkusme si krátce popsat dva základní druhy peněžních transakcí:

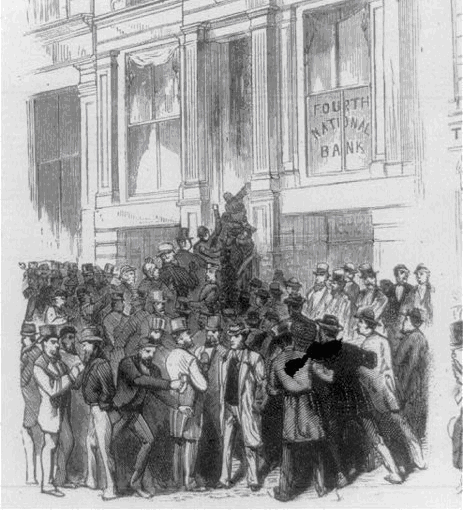

Pokud banka tyto dva principy zaměňuje, může se stát, že z vkladů klientů rozpůjčuje příliš mnoho a nemá pak dostatek prostředků na vyplácení. V takovém případě dochází k takzvaným runům na banku. Pravděpodobně také někteří čtenáři tohoto článku již postávali ve frontě s ostatními zoufalými vkladateli a snažili se domoci nezadatelného práva na své peníze navzdory kordonu bezpečnostní služby a zamčeným dveřím. V takových chvílích pak vychází na světlo starý a utajovaný poznatek prvních bankéřů, že praktika částečných rezerv je možná, jen dokud trvá důvěra k bance.

Systém částečných rezerv má ale také mnohem závažnější dopady, než je pouze újma na majetku oklamaných vkladatelů. Tato praxe ovlivňuje zásadním způsobem chod celé ekonomiky, neboť bankám poskytuje příležitost vytvářet peníze doslova z ničeho. Stát ukládá bankám držet část vkladů jako povinnou minimální rezervu, která je zároveň určující pro výši půjček, které může banka bez dalšího krytí poskytnout. Názorně to ukazuje následující zjednodušený příklad:

Pro snazší výpočet si stanovme výši povinné rezervy na 10%. Pokud tedy banka přijme od pana Petra vklad 100 korun, musí si odložit 10 korun stranou a zbylých 90 korun může dále půjčit, řekněme třeba panu Hynkovi. Jestliže pan Hynek poté tyto peníze převede na účet paní Kateřiny, může banka obratem půjčit dalšímu klientovi 81 korun. A tak to jde stále dál, až nakonec banka vytvoří z původního stokorunového vkladu celkem 1 000 korun. V principu nezáleží na tom, zda tento proces proběhne v rámci jedné banky, nebo v rámci celého systému komerčního bankovnictví.

Prostřednictvím výše popsané úvěrové expanze začaly tedy banky vytvářet nekryté peníze z ničeho. Důsledky této praktiky na množství peněz, ekonomiku, a tím i celou společnost a kvalitu života na sebe nenechaly dlouho čekat. Na prostoru tohoto článku však nelze přesně odvyprávět, co všechno se děje, jakmile toto červené vlákno vstoupí do komplikovaného tkalcovského stavu dnešního hospodářství, jelikož ten je dnes již natolik nepřehledný, že se v něm ztratily a stále ztrácejí celé ekonomické školy. Můžeme si však alespoň říci, jak vypadá výsledné plátno.

Hospodářský cyklus je přímým důsledkem změn množství peněz v ekonomice, tedy střídání inflace a deflace. A množství peněz v ekonomice zase přímo ovlivňuje stará bankovní praktika vytváření peněz z ničeho.

Námitky ohledně škodlivosti inflace dnes většinou narážejí na argumenty, že inflace je motorem ekonomiky, bez ohledu na to, že z hlediska principu rovnováhy musí každý uměle vyvolaný růst dříve či později vystřídat pokles. Posilníme-li se šálkem silné kávy, budeme nejprve čilí a plní energie, ale pouze za cenu, že nás nakonec přepadne únava a bolest hlavy. O alkoholu nemluvě.

Jenže ekonomika je mechanismus složitý a nepřehledný a základní logika, která je v jednoduchých záležitostech zřejmá, se v těch spletitých někdy může ztrácet. Základní ekonomická logika říká, že chceme-li si něco našetřit, musíme se nejprve uskrovnit. Všichni víme, že chceme-li získat peníze na investici, musíme nejprve určitou dobu méně utrácet, a že tedy každý kapitál nutně pochází z předchozí úspory. Ukážeme si to názorně na příběhu trosečníka na pustém ostrově.

Trosečník Robinson musí pro svou obživu chytat ryby. Chytá je na udici u břehu, kde je však ryb málo a on tak musí trávit téměř celý den nahazováním a navíjením a klením. Ze zkušenosti ví, že mnohem víc ryb žije kolem úrodných korálů dále od břehu, kam však udicí nedosáhne. Rozhodne se tedy, že si postaví člun. Odhadne, že k tomu potřebuje zhruba deset dní, ale potíž je v tom, že nyní téměř veškerý svůj čas věnuje chytání ryb. Nezbývá mu tedy, než načas omezit aktuální spotřebu, začít si některé ryby odkládat stranou a sušit. Až si nasuší dostatečnou zásobu na deset dní, přestane chytat a vyrobí si člun. Ten pak představuje jeho kapitál, díky němuž naloví za mnohem kratší dobu mnohem více ryb, a bude tak mít mnohem více času na odpočinek či jinou prospěšnou aktivitu. Zde tedy vidíme, že aby člověk mohl získat kapitál, musí se nejprve uskrovnit, a tedy spotřebovávat méně, než produkuje.

Co se ale stane, když tento přirozený systém naruší cizorodý prvek, jako je právě vznik kapitálu z ničeho, bez předchozích úspor?

Z logiky systému částečných rezerv vyplývá, že banky vydělají tím víc, čím víc vklady klientů namnoží, tedy čím více nekrytých úvěrů rozdají. Toho dosáhnou nejsnáze tak, že uměle sníží úrokovou míru na co nejpřitažlivější úroveň a podnikatelé lační laciných půjček si u nich rázem začnou podávat dveře. Na základě těchto úvěrů, které zdravý a přirozený vývoj ekonomiky naruší stejně jako povzbuzující droga vpíchnutá do žíly, pak podnikatelé vypracují a začnou financovat velkolepé investiční plány, které však neodpovídají potřebám trhu, neboť úspory obyvatel se reálně nezvýšily.

Nejprve tak nastává nebývalý rozmach a šťastné období ekonomické "prosperity", jenže působení drogy brzy vyprchá a bublina splaskne. Nastává prudký propad, zdrcení podnikatelé opouštějí své projekty a rychle splácejí úvěry, aby minimalizovali ztráty, a uměle nafouknuté peníze řetězovou reakcí mizí z oběhu.

Pokud jste si tu a tam při čtení novin nebo poslechu zpráv řekli, co že to ti novináři a politici pořád mají s tou inflací, tak teď znáte odpověď. Když banky uvolní do ekonomiky nekryté úvěry, nafouknou množství peněz, a tím způsobí inflaci. Když posléze peníze z oběhu mizí, dochází k takzvané deflaci. Pokud vám takový princip horské dráhy něco vzdáleně připomíná, jste na správné adrese – jde o ony údajně nevyzpytatelné a nepochopitelné hospodářské cykly.

Důsledky tvorby peněz z ničeho a následné inflace jsou skutečně pestrobarevné a jejich mechanismus složitý. Pro naše účely si však ty nejdůležitější můžeme shrnout v několika bodech:

"Konjunktura plodí chudobu. Ještě pustošivější jsou však její morální dopady. Zasévá v lidech semínka sklíčenosti a malomyslnosti. Čím optimističtější byli v iluzorní prosperitě konjunktury, tím silnější zloba a zoufalství je nakonec postihne." – Ludwig von Mises: Lidské jednání

Proč s tím tedy naši politikové něco neudělají? Částečně je to tím, že samotný průběh celého nezdravého procesu vyvolaného masivním nafouknutím peněžní zásoby je v dnešní globální ekonomice tak nesmírně složitý, že není vůbec samozřejmostí plně se zorientovat v nepřehledné změti příčin a následků. Dlouho se například věřilo, že inflace je totéž co vzestup cenové hladiny. Není pak divu, že ekonomové, kteří nedokázali nalézt cestu z tohoto labyrintu zpátky až k samotnému počátku problému, navrhovali zas a znovu řešení, která se opakovaně hroutila jako domeček z karet.

Ukázali jsme si tedy, jak systém částečných rezerv, ona stará a nepoctivá praktika prvních bankéřů, vznikl a co způsobuje. Porušení univerzálního práva vedlo k nastolení prudkých hospodářských výkyvů a tím také k zásadní proměně kvality života lidí.

Proč se ale banky k této podvodné praktice uchylovaly, když svým jednáním vyvolávaly období úpadků a krizí, během nichž se často hroutily stejně jako vše kolem? Inu, člověk je jen člověk a pokušení astronomických zisků bylo příliš velké – dokud žili vkladatelé v blažené nevědomosti, mohli bankéři zhodnocovat jejich majetek podle libosti. Možná si mysleli, že budou-li opatrní a prozíraví, nadcházející krizi odhadnou a stihnou situaci včas zachránit.

Kde však byla celou tu dobu vláda, panovník či jiná autorita, jejichž prvořadým úkolem bylo odjakživa chránit bezpečí a práva poddaných? Vzhledem k přesložitému propletenci peněžních vztahů drtivá většina z nich tento trik zpočátku neprohlédla, a než konečně začali odpovědní lidé tušit, odkud vítr vane, byla již instituce bankovnictví natolik mocná a pevně vrostlá do struktury společnosti, že pro ni nebylo obtížné přesvědčit vladaře o oprávněnosti svého počínání.

A její úkol byl o to snazší, že státům a panovníkům brzy došla výnosnost takového podnikání také a stali se vlastně komplici zločinu páchaného na občanech, které měli chránit. Stát byl totiž již tehdy králem hýřilů, ve válkách, nejrůznějších výstřelcích a v celkové neschopnosti efektivně hospodařit utápěl obrovské sumy, pročež se mu tento dodatečný příjem náramně hodil.

A tak se utvořila zvláštní symbióza mezi bankou a státem, jako mezi parazitem a jeho hostitelem, která navzdory chabým pokusům o léčbu neustále sílila a mohutněla, až dospěla do podoby centrálního bankovnictví, jaké známe dnes.

Abychom pochopili skutečný rozsah takového tichého ujednání, ukažme si, jak se upevňovala vazba mezi bankami a státem v koloběhu dějin a jak nesnadné bylo pro běžného občana domoci se práva. Dokument, který se zachoval z období starého Řecka, nám podává výmluvné svědectví o korupčních poměrech, které již tehdy mezi bankami a úřady jen kvetly. Jistý Isokratés si v něm mimo jiné stěžuje:

"Obchody s bankéři probíhají beze svědků a poškozená strana je bezmocná před těmito lidmi, kteří mají mnoho přátel, velké spousty peněz a jejich profese jim dodává zdání důvěryhodnosti." – Isokratés, 393 př. n. l.

Již ve starém Římě zákon rozlišoval mezi vkladem na viděnou, z nějž člověku neplynuly úroky a bankéř s ním nesměl volně nakládat, a termínovaným vkladem, který sloužil jako úročná půjčka bance. Je ovšem otázkou, jak úspěšná byla vymahatelnost takového předpisu. Jisté je, že staří Římané si na chamtivost, nepoctivost a privilegia svých bankéřů stěžovali také a že stále nezodpovědnější utrácení a inflační politika císařů nakonec významně přispěly k pádu římského impéria. S ním se také prakticky zhroutilo i celé evropské bankovnictví a trvalo dlouhých osm set let, než v městských státech středověké Itálie znovu vstalo z popela.

Na přelomu 11. a 12. století přinesl rozvoj obchodu s Orientem pohádkové bohatství italským městům jako Benátky či Florencie. A kde se objevilo bohatství, vyrostly zákonitě i banky. A celý příběh známý z antického světa se začal opakovat. Nejprve bankéři dodržovali římské právo hájící nedotknutelnost vkladů. Například první janovské banky uvedené dva typy vkladů ve svém účetnictví přísně odlišovaly, ale po čase začala rakovina částečných rezerv znovu vesele bujet. Úřady buď nedokázaly příslušný zákon vymáhat nebo se na nekalých praktikách, a tím i štědrých výnosech z úvěrové expanze rovnou podílely.

Pozdější církevní zákaz pobírání úroků zamotal hlavu nejen bankám, ale také všem následujícím generacím učenců a ekonomů. Ve snaze zákaz obejít totiž banky vynalezly rafinovanou metodu, jak termínovanou (tedy úročenou) půjčku schovat za vklad na viděnou, čímž rozdíl mezi oběma typy vkladů navenek zcela smazaly. Starý podvodný trik s částečnými rezervami však provozovaly dál navzdory tomu, že právě jeho vinou přiváděly samy sebe na mizinu i ty největší a nejmocnější z nich.

Tajné účetní knihy z 15. století objevené ve florentském archivu odhalují nečestné praktiky velké a bohaté banky slavného knížecího rodu Mediciů. I ona nejprve dodržovala práva svých klientů, jen aby se nakonec nechala svést příslibem pohádkových zisků.

Marnost snah o dlouhodobé provozování poctivého bankovnictví dokládá též příběh Amsterodamské městské banky založené roku 1609, která si cíl neporušovat povinnost stoprocentních rezerv dala přímo do vínku. Téměř 150 let si tato instituce držela plné krytí svých vkladů a stala se nejobdivovanější a nejdůvěryhodnější bankou své doby. Nakonec však i ona podlehla zlatému vábení a možná i na nátlak městských konšelů znovu sklouzla k praktikování částečných rezerv. Amsterodamská banka byla poslední bankou v dějinách, která prokazatelně dodržovala plné krytí vkladů a po jejím úpadku převzala otěže světového finančnictví Anglie.

Další mílový skok v evoluci nepoctivých bankovních praktik však proběhl jinde, konkrétně ve Švédsku roku 1668, kdy byla znárodněna Stockholmská banka, která se dodnes pyšní dvěma primáty: jednak se po znárodnění stala vůbec první státní bankou novodobých dějin, a jednak právě ona vynalezla zbrusu nový finanční instrument – tištění pravých i falešných papírových potvrzení o vkladu. A tak na svět přišly první bankovky.

Ve světle výše zmíněných událostí snad již ani nepřekvapí okolnosti vzniku slavné anglické banky Bank of England. Roku 1694 ji založil William Patterson s jediným hlavním cílem: poskytovat bankovní služby anglické koruně. Výměnou za půjčku 1,2 milionu liber šterlinků, která ovšem z plné poloviny sestávala z neexistujících prostředků vytvořených známým částečně rezervním trikem, obdržel Patterson výhradní právo tisknout anglické bankovky. Také Bank of England však navzdory svým četným privilegiím nakonec vinou porušování zásady plného krytí zkrachovala. Rok 1797 je dalším kritickým mezníkem ve vývoji bankovnictví – Bank of England tehdy konečně vyhlásila nesolventnost a přestala vyplácet vklady. V témže roce bylo rozhodnuto, že všechny daně musejí poddaní platit výhradně v bankovkách. Stát tedy donutil občany používat své nekryté peníze, čímž si pro sebe uzákonil peněžní monopol.

Právě tento okamžik jako by zvěstoval úsvit zcela otevřeného spojenectví bank a států zároveň s úpadkem velké části osobních a občanských svobod.

Zhruba v téže době vyřkl jeden z nejbohatších a nejvlivnějších finančníků své doby, Mayer A. Rothschild, zakladatel bankéřské dynastie Rotschildů, tuto památnou větu, která nám pro další vyprávění leccos osvětluje:

"Dejte mi právo tisknout a ovládat peníze státu a nesejde mi na tom, kdo píše jeho zákony." – Mayer Amsched Rotshschild, 1797

Z prudkých hospodářských výkyvů, k nimž docházelo v Anglii v první polovině 18. století, a z neustálého úbytku zlata ze státní pokladnice se zrodila diskuze o nutnosti přímého státního dohledu nad svobodným bankovnictvím. Někteří učenci a myslitelé chtěli vyřešit chronické problémy s fungováním bank ustanovením centrální banky, která by v případě krize zasáhla a hroutící se banku podpořila … ano, hádáte správně, další půjčkou. A my již víme, že tito lidé se navzdory dobrému úmyslu minuli s podstatou problému, tedy s podvodným principem částečných rezerv.

Kdybychom se mohli vrátit časem do oné doby, jistě bychom jim poradili, že další příliv likvidity inflační situaci ještě zhorší, a že banky při vidině takové záchranné sítě ještě více popustí uzdu riskantním operacím. Vzhledem k možnosti neomezené tvorby papírových bankovek z ničeho neboli tzv. fiat money (z latinského fiat = staniž se) jim pak už nebude nic bránit v nekonečné úvěrové expanzi.

Bankéři byli vidinou centrální banky samozřejmě nadšeni. A tak se stalo, že byl uzákoněn státní úřad, který relativně krotké cykly komerčního bankovnictví značně vyostřil a prodloužil. Při zpětném pohledu na vývoj celé situace je také zřejmé, že vznik instituce centrální banky byl přirozeným důsledkem praktikování systému částečných rezerv, neboť v zájmu bankéřů bylo mít záchranou síť v podobě věřitele poslední instance, v zájmu občanů a podnikatelů bylo dostat neustálý kolotoč vzestupů a pádů pod kontrolu a v zájmu panovníků a vlád bylo otevřít si dokořán dveře k bezuzdnému utrácení a vždy populární inflační politice. Časem se tato praxe rozšířila také do dalších zemí. Zřejmě nejzuřivější bitva o institut centrální banky a monopol na peníze se vedla v USA.

Mocní bankéři a někteří politici vyvíjeli nepřetržitý tlak na Kongres a Senát již od okamžiku sepsání ústavy nezávislých Spojených států. Prozíraví státníci a pozdější prezidenti jako Thomas Jefferson, Andrew Jackson nebo Martin Van Buren ovšem věděli, oč běží, a představovali silnou a nepoddajnou opozici.

"Jsem pevně přesvědčen, že bankovní instituce jsou nebezpečnější než stálé armády a že myšlenka utrácení peněz, jež budou splácet naši potomkové, zvaných vládní výdaje, není než podvod na vlastní budoucnosti v ohromném měřítku." – Thomas Jefferson, 1816

Během prvních čtyřiceti let existence Spojených států vznikly a zanikly hned tři různé centrální banky, přičemž o zrušení té poslední se navzdory mnoha nepříznivým okolnostem (k nimž patřil i pokus o atentát) a tlakům ze strany bankéřů přičinil prezident Andrew Jackson. Ani on však nedocenil původ a ústřední motor inflačního efektu, tedy systém částečných rezerv. Trvalo sice dlouho, než se bankéři vzpamatovali z porážky a celá země z následků občanské války, ale ke konci 19. století začal přirozený tlak na ustavení centrální banky znovu narůstat. Snahy nejrůznějších zájmových skupin však stále narážely na zodpovědné politiky, kteří dobře věděli, jaké nebezpečí zemi hrozí, a kteří se myšlence centrální banky vzpírali.

"Ten, kdo ovládá množství peněz v ekonomice, je svrchovaným vládcem veškerého průmyslu a obchodu. A když si uvědomíte, že celý systém je velmi snadno manipulován, ať už tak či onak, hrstkou mocných nahoře, nemusí vám nikdo vysvětlovat, odkud se berou období inflace a deflace." – James A. Garfield, 1881

Prezident Garfield bohužel nedostal příležitost uplatnit své zkušenosti v praxi, neboť byl krátce po nástupu do úřadu zastřelen. Výmluvným důkazem manipulačních technik soukromých bank a jejich vlivného postavení ve společnosti je interní zpráva tehdejší Americké bankovní asociace z roku 1891, která svým členům předkládá následující plán na umělé stažení peněz z trhu (deflaci) a ovládnutí zadlužených nemovitostí:

"1. září roku 1894 za žádných okolností neobnovíme úvěrové kontrakty a budeme požadovat své peníze zpět. Coby hypoteční věřitelé zabavíme nemovitosti, dané nám v zástavu. Takto můžeme získat až dvě třetiny farem na západ a tisíce farem na východ od Mississippi za ceny, které si sami určíme. Farmáři se stanou našimi nájemci, jako je tomu v Anglii."

A tak nakonec, 77 let po slavném vítězství Andrewa Jacksona nad myšlenkou centrálního bankovnictví a po několika vážných panikách na burze a četných runech na banky, byla založena čtvrtá a poslední americká centrální banka zvaná Federal Reserve System (zkráceně Fed), která funguje dodnes.

I ona nakonec vzešla z téhož trojjediného vlivu, který přivedl na svět centrální banky ve všech ostatních státech – snahy jedné poloviny politiků zkrotit zhoubné hospodářské turbulence (důsledek inflačního efektu systému částečných rezerv), snahy druhé poloviny politiků otevřít si dveře dokořán k neomezenému státnímu dluhu, a touze bankéřů po záchranné síti v podobě věřitele poslední instance.

Pozorného čtenáře již zřejmě ani neudiví okolnosti vzniku Federálního rezervního systému. Příslušný zákon sepsala skupinka tehdy nejmocnějších amerických bankéřů a jejich politických příznivců na tajné schůzce na Jekyllově ostrově. Po několikaletém lobbování a nátlaku jej roku 1913 konečně prosadili do amerického právního řádu.

Uzákonění Fedu bylo posledním klíčovým dílkem v mozaice centrálních bank, jejichž nekonečné možnosti inflační politiky ve spojení s několika dramatickými dějinnými událostmi 20. století, jako byly obě světové války či nástup komunistického hnutí, odstartovaly dosud nevídanou spirálu utrácení a zadlužování na všech úrovních společnosti, která pokračuje dodnes.

Již jsme si vysvětlili, že uzákoněním státního monopolu na peníze se vládám otevřela možnost tisknout bankovky podle libosti. A stejně jako dříve panovala v rámci jednoho státu konkurence mezi jednotlivými soukromými bankami a jejich bankovkami, tak nyní, v systému centrálních bank, panovala zase obdobná konkurence mezi jednotlivými státy a jejich měnami. Pro vysvětlení si poslechněme výklad anglického učence Davida Humea:

"Provede-li kupříkladu Francie vytištěním přílišného množství bankovek inflaci franku, dojde k nárůstu francouzských cen. Zahraniční zboží se tak stane pro Francouze levnější, takže začnou víc dovážet než vyvážet. Výsledkem bude schodek platební bilance, který bude francouzská vláda platit cizím státům a občanům svým zlatem. Aby nakonec nepřišla o všechen svůj poklad, bude muset znovu omezit množství papírových franků a francouzské banky z téhož důvodu omezit množství půjček. A tak domácí ceny poklesnou, poměr vývozu a dovozu se obrátí a zlato začne znovu přitékat do Francie, dokud se cenová hladina neustálí." – David Hume (1711–1776)

Vidíme tedy, že ani po vybudování mezinárodní sítě centrálních bank nemohly vlády tisknout peníze, jak se jim zlíbilo. Takzvaný zlatý standard představoval vazbu papírových peněz na zlato jako konečnou komoditu, která nemohla vznikat jen tak z ničeho. Byl pupeční šňůrou, která stále držela vlády a hospodářské cykly jakž takž u země.

Jenže inflační motor částečných rezerv napínal tuto vazbu tak dlouho, až ji postupně, vlákno po vláknu zpřetrhal. A stejně jako tento motor dovedl komerční banky a politiky v rámci jednotlivých států k ustavení jednotných měn a věřitelů poslední instance, tak i centrální banky nakonec začaly pociťovat potřebu regulátora a jednotné celosvětové měny.

1. světová válka zanechala prakticky všechny země kromě Spojených států v troskách nejen humanitárně a morálně, ale také ekonomicky. Vlády tiskly peníze, zbrojily a utrácely takovým tempem, že jejich rozpočty nakonec dalece přesáhly jejich zlaté rezervy, a ony musely přiznat vlastní nesolventnost. Téměř stoletou éru pevné vazby na zlato tak vystřídalo krušné období ničím neukotvených pohyblivých kurzů, jehož důsledky na sebe logicky nenechaly dlouho čekat. Začala obchodní válka v podobě soubojů jednotlivých měn, nejrůznějších regulací, tarifů, kvót a jiných naschválů, která skončila naprostým rozkladem mezinárodního obchodu a peněžních vztahů.

Když ekonomové a politici viděli, co svou nezodpovědností spískali, řekli si, že zlato vlastně nebyl tak špatný nápad a chtěli se k němu vrátit. Ovšem zatímco Spojené státy udržovaly směnitelnost dolaru za zlato v poměru, který se během světové války pochopitelně změnil, Velká Británie si řekla, že realita nemá do moci a majestátu britského impéria co mluvit a že hrdá libra bude mít z rozhodnutí vlády stejnou hodnotu jako před válkou.

Jak jsme si však ukázali na Humeově příkladu s frankem, nadhodnocení měny státu nutně vede k úbytku zlata ze státní pokladnice, a tak měla britská vláda na vybranou dvě možnosti – buď uvalí na vlastní zemi drastickou deflaci a hospodářskou krizi, aby hodnotu libry stlačila na reálnou úroveň (což pochopitelně z politických důvodů nepřicházelo v úvahu), nebo přesvědčí k nadhodnocení měny i ostatní západní země.

Po několikaletém úsilí se jí to roku 1926 podařilo, a tak byl zaveden tzv. standard zlaté devizy. Jeho součástí byla podmínka, že peníze jednotlivých států s výjimkou USA již nebudou směnitelné za zlaté mince, ale pouze za velké kusy zlata (pruty), což pochopitelně od tohoto drahého kovu definitivně odstavilo obyčejné občany a nechalo jim v rukou pouze státní bankovky. Bylo tak přestřiženo další vlákno pupeční šňůry mezi reálnými penězi založenými na konečné komoditě a tzv. fiat money, které bylo možno tisknout a nafukovat donekonečna.

Svévolně stanovené podmínky obchodování v systému zlaté devizy nakonec vedly k nevyhnutelnému konci. Rovnováha má tu nepříjemnou vlastnost, že nedá pokoj, dokud se neustálí. A tak se nerovnosti mezi librou, dolarem a ostatními měnami kupily a vršily tak dlouho, až se roku 1931 celý systém rozsypal a světu zbyl v rukou znovu Černý Petr v podobě ničím nekrytých peněz. Roku 1933 byli konečně od zlata odstaveni i běžní občané Spojených států, neboť prezident F. D. Roosevelt federálním zákonem zkonfiskoval všechny zlaté mince a pruty v soukromém vlastnictví a jejich soukromé držení zakázal i do budoucna.

Obchodní válka se rozhořela nanovo. Snahy o mírové řešení ale přebila další, tentokrát mnohem krutější a strašlivější, 2. světová válka. Po válce přichází obvykle období smiřování, rekonstrukce a návratu ke zdravému rozumu a ani tento případ nebyl výjimkou.

V červenci roku 1945 ratifikoval americký Kongres rok staré aranžmá domluvené na mezinárodní konferenci v americkém městečku Bretton Woods. Tam se politici a ekonomové domluvili na návratu ke staré dobré zlaté devize s tím rozdílem, že libra byla odsunuta stranou a jedinou hlavní měnou se stal dolar.

Jelikož se však světoví vůdci ani tentokrát nepoučili, opakoval se příběh z doby po 1. světové válce. Všechny světové měny se opět sebevědomě uměle nadhodnotily na úroveň, na níž se slunily před válkou, ovšem kromě dolaru, který byl naopak uměle podhodnocen, a tudíž velice žádaný. A protože měl dolar spoustu místa na dohnání všech ostatních, pustila se americká vláda v 50. letech do veselé inflační politiky.

Pamatujete ještě, co je prvním bezprostředním důsledkem inflace? Ano správně – prosperita. 50. léta tak vstoupila do análů jako nejblahobytnější období v moderních dějinách Spojených států. Jenže dolar vinou bezuzdného utrácení ostatní měny brzy nejen dohnal, ale i předehnal a za chvíli již nebyl žádaný, nýbrž zatracovaný a ostatní země začaly přemýšlet, jak se svých dolarových rezerv zbavit.

Možnost měli jedinou: začít je měnit za americké zlato. Jakmile vláda Spojených států zjistila, že státní poklad se jí kvapem tenčí, jala se provádět všechno možné, včetně silného politického nátlaku, aby ostatní země od svého zlata odradila. Ale marná sláva, ekonomické zákonitosti nelze obelstít nadlouho a do celého systému, stále založeného na konečné komoditě, se opět začala neúprosně vkrádat rovnováha. Američané věděli, že dokud budou jednotlivé světové měny vázány na zlato, tak o svůj poklad zkrátka přijdou, a pak bude zle. A tak udělali to jediné, co udělat mohli – tuto vazbu přestřihli a celý svět se už potřetí ocitl bez jednotící kotvy na moři mnoha různých volně směnitelných měn.

S definitivním zánikem zlatého standardu vstoupil svět do zatím poslední fáze měnové evoluce – doby dluhové.

Když už nyní světové měny nic nepoutalo k zemi, mohly vlády na celém světě konečně uskutečnit svůj sen – nekonečnou, ničím neomezovanou inflační politiku, v níž pokračují dodnes. Tak se prastarý trik dávných bankéřů, tedy princip částečných rezerv, postupně rozvinul v nekontrolovatelné dluhové bujení.

Dnešní centrální banky dalšími a dalšími injekcemi umělých peněz udržují víceméně stabilní permanentní inflaci, a chovají se tak stejně jako člověk, který pije jeden šálek silné kávy za druhým, jen aby jej nedostihla únava a bolest hlavy.

Důvody, proč dnes nikdo z našich zvolených zástupců nezasáhne, jsou přitom stále stejné. Jedni takovou praxi vítají jako zdroj bezuzdného státního utrácení a zadlužování, protože ví, že důsledky se dozajista projeví až dávno poté, co opustí úřad. A druzí zkrátka nevědí, jak ji zastavit, protože neznají skutečnou příčinu dluhové spirály.

A tak všichni společně pracují neúnavně na stále dokonalejší "měnové politice". Postupně zjišťují, že ovládat inflaci je tím snazší, čím méně rozdílných měn, a tedy nepředvídatelných a nestálých kurzů, existuje. A tak vymýšlejí a realizují nejrůznější měnové unie a jednotné měny, z nichž nejvýznamnější je dnes euro.

"Nejlepší strategie: eliminace kurzového rizika." – Zdeněk Tůma, guvernér České národní banky

Dokud tedy nebude usvědčen a polapen hlavní pachatel permanentní inflace a dokud se budou měny a státy dále sjednocovat v zájmu eliminace nepředvídatelných kurzových vlivů, neúprosný trend dříve či později dospěje do stádia jednotné celosvětové měny. Teoretické projekty takového platidla byly vypracovány již před několika desetiletími, ať už to byl bancor, unita nebo fénix.

Hypotetická celoplanetární centrální banka, která by mohla vzniknout sloučením dnešního Mezinárodního měnového fondu se Světovou bankou, by si tak sice nemusela lámat hlavu s neustálými výkyvy platebních bilancí jednotlivých států, protože by zkrátka tiskla tolik bancorů, unitů či fénixů, kolik by bylo v tom či onom koutu zeměkoule potřeba, ale problém inflace a jejích negativních důsledků by tím nevyřešila.

Nejdůležitějším předpokladem dlouhodobě udržitelné ekonomiky je přísný zákaz systému částečných rezerv u vkladů na viděnou a opětovné ukotvení peněz ke konečné komoditě. Tou nemusí být nutně zlato, ačkoli právě ono se zrodilo z tisíciletého tržního vývoje coby nejvhodnější prostředek směny.

Důležité je udržet stabilní hladinu peněz a nezvyšovat ji umělými zásahy shora. Z logiky celé věci totiž vyplývá, že na samotném množství peněz v oběhu nezáleží. Spotřebitelům je úplně jedno, kolik peněz v ekonomice obíhá, protože při stabilní hladině mají buď nominálně nízké mzdy, přičemž nakupují za nominálně nízké ceny, nebo naopak. Je pro ně tedy zcela nepodstatné, zda vydělávají 1 000 korun a rohlík stojí desetník, nebo milion a rohlík stojí stovku. V obou případech si za svůj plat koupí 10 000 rohlíků.

Podstatná je dynamika změny množství peněz. Když banky prostřednictvím triku s částečnými rezervami uměle nafouknou množství peněz v ekonomice, stoupnou ceny rychleji než platy a nejvíc na tom vydělají ti, kdo jsou nově vydaným penězům nejblíže – tedy opět banky.

Budoucnost je však otevřená. Síla a pevnost vazby mezi některými politiky a bankovními kartely oproti svým počátkům ve starém Řecku pochopitelně nezeslábla, nástup informačního věku však s sebou přinesl dosud netušené možnosti a potenciál finančních mechanismů. Již dnes se tak například začínají objevovat internetové společnosti fungující jako banky na principu plného krytí rezerv:

Chybí však dostatečné veřejné povědomí. Mým cílem a účelem tohoto článku bylo ukázat širší veřejnosti srozumitelně a přehledně, jak systém částečných rezerv vznikl, jak funguje, co znamená a do jaké podoby se vyvinul. Snad mi proto ekonomové a bankéři některá nutná zjednodušení prominou.

Tato výzva nesměřuje do řad žádné konkrétní politické strany, hnutí či názorového seskupení, není záležitostí pravice ani levice a s jejich spory nesouvisí. Poukazuje jen na jeden velice závažný případ soustavného porušování přirozeného práva, jehož důsledkem je nežádoucí zadlužování státu, skryté zdaňování a mnoho jiných neméně zhoubných jevů.

Řada špičkových ekonomů neuspokojivý stav současného peněžního systému již popsala a také vypracovala promyšlené a detailní plány monetární reformy. Změna však nebude rychlá a nenastane sama od sebe. Teprve až zájem poučené široké veřejnosti přeroste v silnější tlak, a lidé se začnou ptát svých volených zástupců, zda existuje k současnému systému alternativa, budou se moci vlády celého světa znovu sejít a domluvit se na dokonalejším monetárním uspořádání s přísným zákazem částečných rezerv coby prvním článkem nové bankovní ústavy. Teprve pak bude takový systém ekonomice sloužit, místo aby ji ovládal.

Odebírejte nejdůležitější novinky ze světa podnikání na volné noze. Každý měsíc zdarma ve vašem emailu:

Ochrana soukromí: Váš email bude zachován v tajnosti a nebude nikdy nikomu poskytnut. Odběr můžete kdykoli ukončit pomocí odkazu na konci každé zprávy.

Ochrana soukromí: Váš email bude zachován v tajnosti a nebude nikdy nikomu poskytnut. Odběr můžete kdykoli ukončit pomocí odkazu na konci každé zprávy.

{kind=link}